Prezados (as) Senhores (as),

Informamos que em 11.07.2019, a Secretaria da Fazenda do Estado de São Paulo deu início à emissão de comunicados a restaurantes paulistas para informá-los acerca da existência de débitos relativos ao ICMS diferido nas operações com pescados (Programa “Nos Conformes”).

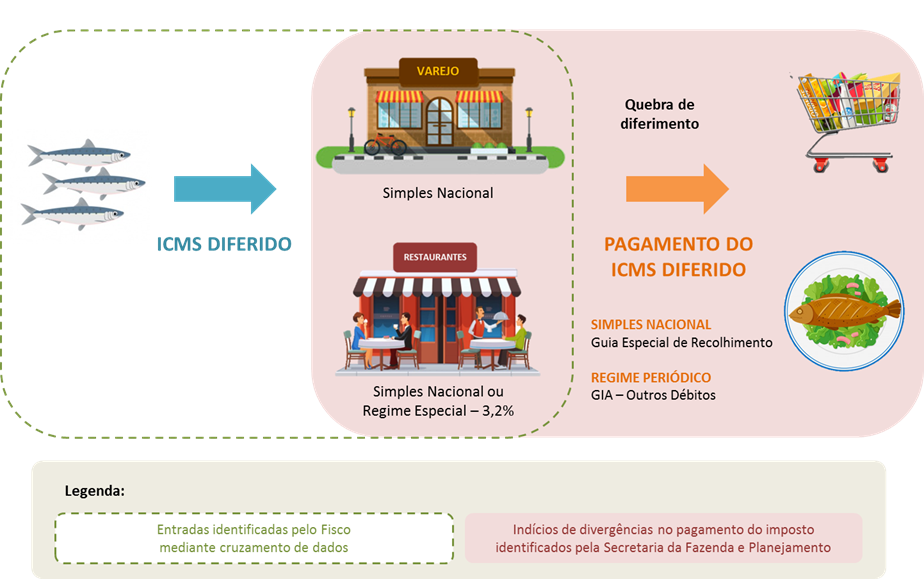

Relembre-se que os restaurantes paulistas são classificados como estabelecimentos varejistas e, por esta razão, nos termos da legislação paulista (art. 391 do RICMS/SP), até abril de 2018 eram obrigados a recolher o ICMS diferido dos pescados, além dos seus ICMS próprios relativo à saída das refeições. No período de abril a dezembro de 2018 essa obrigatoriedade deixou de existir em virtude de uma alteração legislativa, ressurgindo em 1º de dezembro de 2018 com as alterações introduzidas pelo Decreto nº 63.886/2018 no art. 391 do RICMS/SP. A única diferença em relação ao passado (até abril/2018) é que a partir de dezembro/2018 o restaurante não é responsável pelo recolhimento do ICMS diferido nos casos em que as saídas internas são realizadas por estabelecimento que tenha como CNAE principal os códigos 1020-1/01 (Preservação de peixes, crustáceos e moluscos) ou 1020-1/02 (Fabricação de conservas de peixes, crustáceos e moluscos).

Pois bem. Alguns de nossos clientes já foram comunicados das divergências encontradas a partir do cruzamento de informações no que diz respeito ao ICMS diferido relativo às operações de aquisição de pescados (ausência de recolhimento deste imposto).

Na referida comunicação o Fisco Paulista recomenda que o contribuinte verifique se fato o imposto não foi recolhido e, neste caso, indica seja feita a regularização do débito no prazo indicado no comunicado, sob pena de autuação fiscal e cobrança de multas de ofício (via de regra de 100% do valor do imposto).

Diante disso, e considerando que a jurisprudência relacionada ao tema é completamente desfavorável à tese de que os restaurantes não são estabelecimentos varejistas de pescados e que, portanto, não seriam obrigados a recolher o ICMS diferido na aquisição destes bens, recomendamos que os contribuintes que receberem tal comunicado sigam as instruções nele contidas para fins de regularização dos débitos existentes com a incidência somente dos juros e da multa de mora, evitando, desse modo, a aplicação de multa de ofício.

Por fim, vale dizer que nos termos da Resolução SF/PGE nº 1/2018 (art. 1º, §2º, 3), poderão ser parcelados os débitos fiscais decorrentes de procedimento de autorregularização no âmbito do programa “Nos Conformes”, instituído pela Lei Complementar 1320/2018.

Sendo o que nos cumpria para o momento, permanecemos à disposição para eventuais esclarecimentos.

Marina Passos Costa Queiroz, advogada da área tributária do escritório Dias e Pamplona Advogados, consultor do SinHoRes Osasco – Alphaville e Região

Clique aqui e confira também PERGUNTAS E RESPOSTAS SOBRE AQUISIÇÃO DE PESCADOS (PEIXES) – DIFERIMENTO DO ICMS, do escritório Dias e Pamplona.

Ação do Fisco paulista orienta e dá prazo para restaurantes quitarem R$ 150 milhões em débitos de ICMS de pescado sem aplicação de multa

Confira matéria do Ministério da Fazenda e Planejamento

A Secretaria da Fazenda e Planejamento deu início nesta quinta-feira (11) à primeira fase da ação que tem o objetivo de alertar mais de 1,1 mil varejistas e restaurantes paulistas sobre a falta de pagamento de R$ 150 milhões de ICMS na venda de pescados.

O varejo e os fornecedores de refeições, quando promovem a venda deste tipo de produto, ficam responsáveis pelo pagamento do ICMS referente às operações anteriores (pela chamada “quebra do diferimento”). No entanto, a partir do cruzamento de dados o Fisco paulista identificou indícios de falta de pagamento do imposto.

Dessa forma, cerca de 1.000 agentes fiscais de rendas irão até os estabelecimentos objetos da ação – em grande parte restaurantes de comida japonesa – para entregar um aviso sobre as divergências encontradas e orientar os contribuintes. Serão visitados estabelecimentos varejistas e restaurantes que adquiriram pescados no período de janeiro de 2015 a março de 2018 e para os quais a Secretaria da Fazenda e Planejamento não localizou os correspondentes pagamentos dos impostos devidos, que soma R$ 150 milhões.

Caráter orientador da ação

Não será lavrado auto de infração e imposição de multa nessa fase da ação. Os contribuintes terão o prazo de um mês para efetuar eventuais correções e/ou recolhimentos, sem a aplicação imediata de medidas punitivas. A ação está alinhada ao Programa “Nos Conformes” e tem cunho orientador, com o objetivo de alertar as empresas sobre os indícios de irregularidades e possibilitar a sua autorregularização.

Para os contribuintes que não se regularizarem no prazo indicado no aviso entregue pelo Fisco haverá a segunda fase da ação, quando será iniciado procedimento de fiscalização para apurar o valor do imposto devido e aplicar a penalidade cabível.

Veja abaixo as situações enquadradas na ação: