No dia 31 DE JANEIRO, ocorre o recolhimento da CONTRIBUIÇÃO SINDICAL PATRONAL anual, autorizada pelo Ministério Público do Trabalho quando prevista em Convenção Coletiva e Assembleia Geral da categoria.

O vencimento ocorre até 31/01, e se destina a todas as empresas do setor de Alimentação, Hospedagem, Buffets, Padarias com refeições, Casas Noturnas e Similares, sejam elas MEIs, optantes do Simples Nacional, Lucro Real ou Presumido dos municípios de: Osasco, Barueri, Santana de Parnaíba, Carapicuíba, Cajamar, Itapevi, Jandira e Pirapora do Bom Jesus.

As empresas são as próprias beneficiárias do recolhimento da contribuição patronal. As entidades sindicais existem para defesa da categoria, ao mesmo tempo que prestam os mais diversos serviços às empresas que os integram.

Caso não receba o boleto pelo correio ou por nossos canais de comunicação, entre em contato conosco por telefone ou WhatsApp.

Telefone: (11) 4384-7010

Email: relacionamento@sinhoresosasco.com.br

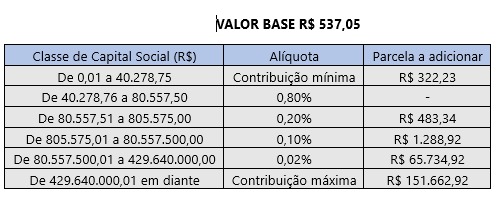

ENTENDA COMO FAZER O CÁLCULO:

– Verificar a faixa em que se encontra o capital social. Por exemplo, capital social de R$ 100.000,00 = faixa 3

– Verificar qual a alíquota desta faixa. No exemplo, a alíquota da faixa 3 é 0,20%

– Multiplicar o valor base escrito acima de R$ 537,05 pela alíquota. Neste exemplo 537,05 x 0,20 = 107,41

– Somar o resultado à Parcela a Adicionar da mesma faixa. Neste caso: 107,41 + 483,34 = 590,75 = este é o valor a pagar